iDeCo(イデコ)はじめるべき3つのメリット

iDeCo(イデコ)をはじめるべき3つのメリット

JR板橋駅徒歩1分!板橋区のワークライフバランス税理士、石田税理士事務所です。

今年も、もう12月。はやいですね。この時期になると、サラリーマンの方は年末調整をされていらっしゃる方も多いのではないでしょうか?

年末調整は1年間の所得税の金額を計算するものです。サラリーマンの方の確定申告みたいなものです。

所得税を少しでも少なくしたいというのは誰もが考えることですが、みなさんはイデコ(個人型確定拠出年金)を活用されているでしょうか?

iDeCo(イデコ)とは個人が任意で加入する年金制度です。貯金しながら資産運用できるので老後資産を形成しやすいです。

もし活用されていない方は今年はもう間に合わないですが、来年の年末調整、確定申告に向けてiDeCo(イデコ)をはじめてみてはどうでしょうか?

iDeCo(イデコ)をはじめるべき3つのメリットをご紹介します。

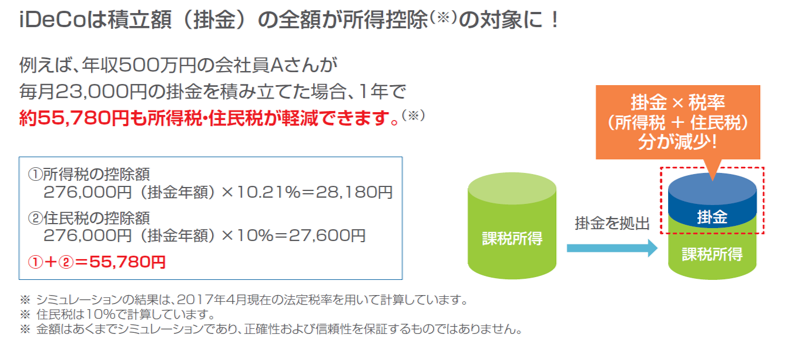

メリット1 住民税と所得税が軽減できる!

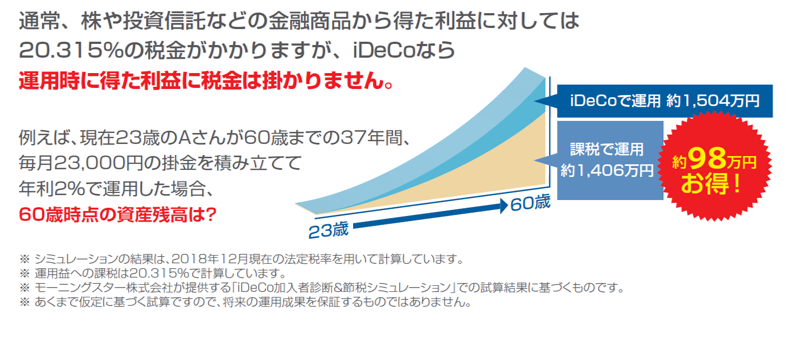

メリット2 運用収益がすべて非課税に!!

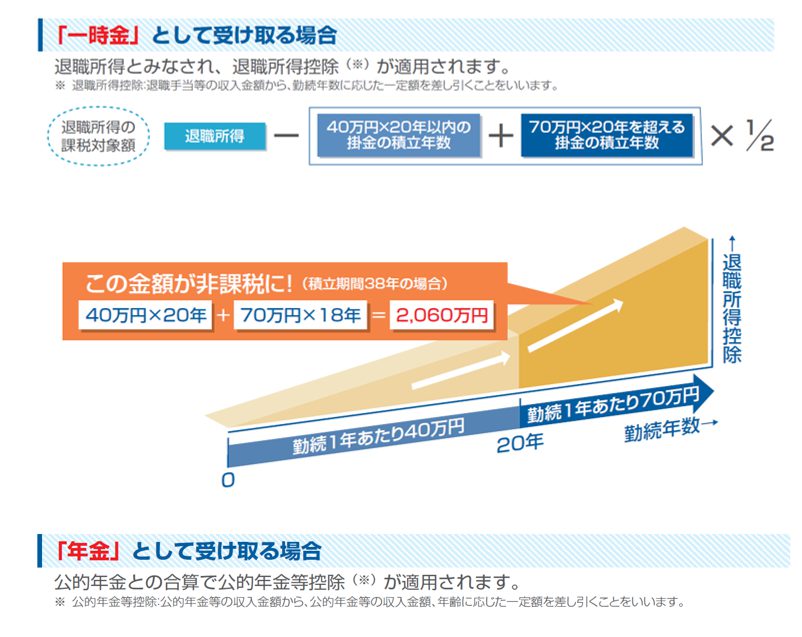

メリット3 受け取るときにも退職金や年金として控除が適用される!!!

iDeCo(イデコ)で運用した資産は老齢給付金として60歳以降に受け取ります。受け取り方には次の2つの方法があります。

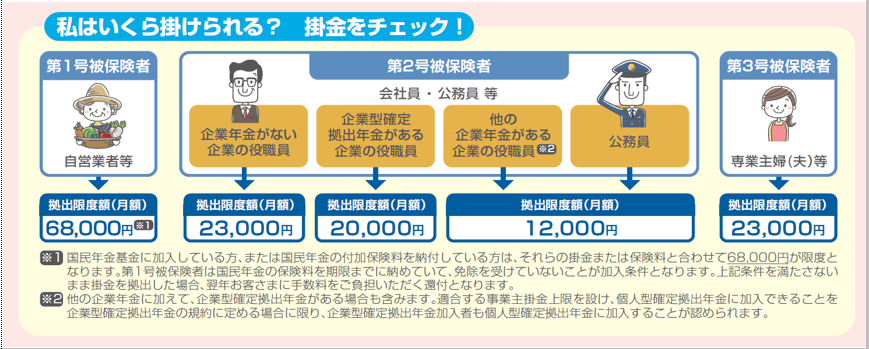

iDeCo(イデコ)はいくら掛けることが出来る?

iDeCo(イデコ)のメリット、ご理解いただけたでしょうか?それではイデコはいったいいくら掛けることができのでしょうか?

自分が、自営業者なのか給与所得者なのか専業主婦なのかで掛けることが出来る限度額が違います。

まずは下図をご確認のうえ、自分が最大いくら掛けることが出来るのかを確認しましょう。

iDeCo(イデコ)はどうやったら始めらるのか?

iDeCo(イデコ)の始め方は次の5ステップになります。

- STEP1:参加加入資格の有無を確認

- STEP2:毎月積み立てる掛金の金額を設定

- STEP3:資産運用で取り扱う運用商品の選定

- STEP4:口座開設する金融機関を決定・申込

- STEP5:初回掛金の引き落とし

口座開設は金融機関になります。大体どこの金融機関でも受けつけしています。

私のおすすめはSBI証券のiDeCo(イデコ)です。下記にリンクを貼っておきます。興味がある方は見てみてください。

Follow me!